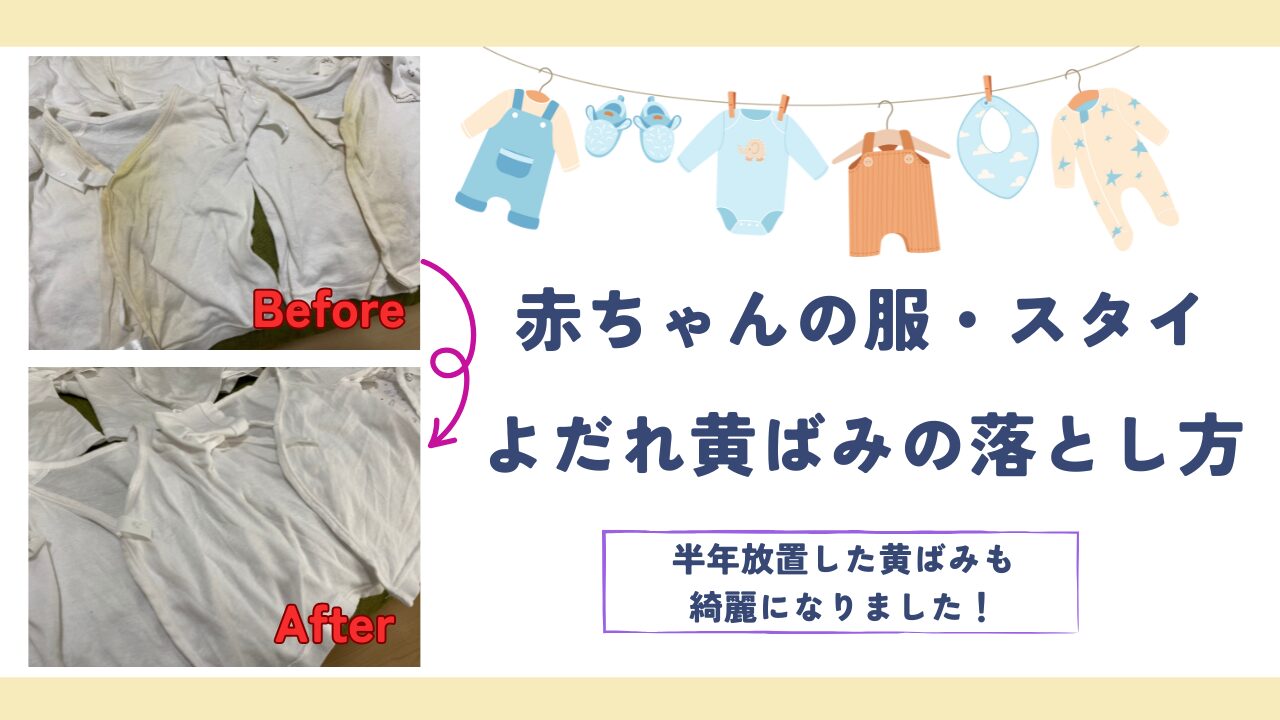

*本ページはプロモーションが含まれています

はじめに

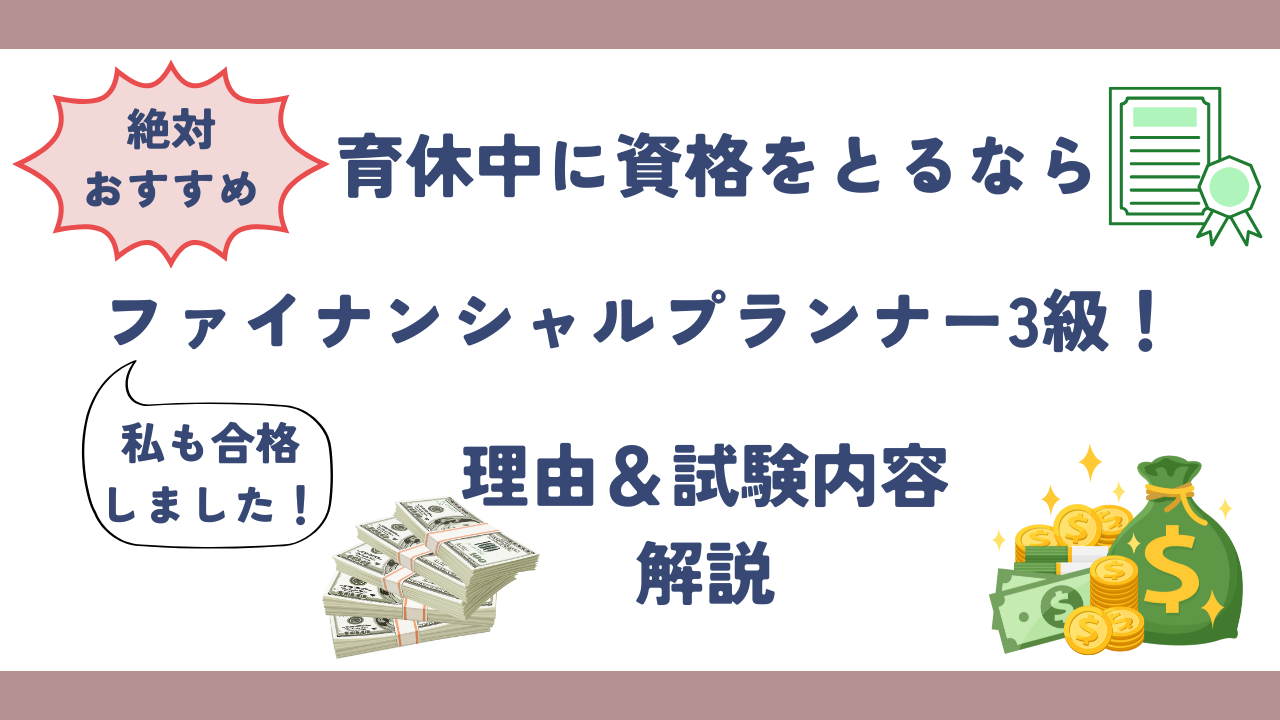

少し育児にも慣れて自分の時間を確保できるようになってきたし、せっかくの機会だから育休中に何か資格を取得したいな…!

そういう方には、ファイナンシャルプランナー(以下「FP」)3級をおすすめします!

私は息子が生後5か月前後の時に、お昼寝や夜寝た後の時間を使って1ヶ月勉強し、FP3級の資格を取得しました。

といっても、高い教材や講義を利用したわけではなく、使用したのは以下の市販テキスト2冊のみです。

具体的な勉強法や試験情報は、以下の記事にまとめていますのでよろしければご覧ください。

そして資格取得を目指して勉強した結果、お金に関する知識がかなりつき日々の生活に活かせています。

そこで今回は、育休中にFP3級の取得をおすすめする理由とFP3級で学べる子育て世帯に関わりのある内容をご紹介します。

資格取得を検討されている方やFP3級に興味のある方にとって、少しでも参考になれば幸いです。

育休中にFP3級の取得をおすすめする理由

なぜおすすめするかというと、税金・社会保険・資産運用・相続など人生にまつわるお金の基礎を学べるからです。

次の項目にて簡単に内容を紹介します。

特に育休中は、子育てにかかるお金や各種手当・控除について考えたり、子供が巣立つ頃にやってくる自分たちの老後資金や親からの相続について考えたりする機会が増えると思います。

増税や社会保険改悪がとまらない今の日本において、少しでも手取りの増える制度があれば利用したいですよね。

しかし、こういった手取りの増える制度は自分で申請や行動をしなければ受けられないものが多いです。

優遇制度があっても知らなければ損をしてしまいます。

FP3級では色々な税金を減らせる控除について解説されているので、自分が当てはまるものがあれば私生活に活用できます。

「この制度を知っていれば、あと○十万円も手元に残るお金があったはずなのに~」とならないためにも、実際に試験を受験するかどうかにかかわらず、試験範囲を勉強するだけでも価値があると思っています。

学べる内容

FP3級は、以下の6分野に分かれています。

- ライフプランニングと資金計画

- リスクマネジメント

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業継承

特に「1. ライフプランニングと資金計画」は社会保険と年金、「4. タックスプランニング」は税金に関する内容が中心なので、ためになることが多かったです。

各分野の詳細は他サイトで分かりやすくまとめられていると思いますので、ここでは妊娠・出産・子育てに関する内容に絞って説明します。

ライフプランニングと資金計画

- 奨学金

- 住宅ローン

- 社会保険

- 公的年金

- 個人型確定拠出年金(iDeCo) など

子育て関連でいえば社会保険において、出産育児一時金・出産手当金・育児休業給付金、帝王切開で対象となりやすい高額療養費の支給額などが解説されています。

また保育料の節約にもなり、最近掛金の増額や受取時の税優遇改悪が話題の個人型確定拠出年金(iDeCo)についても、対象者や職業に応じた限度額、ポイントが詳しく載っています。

リスクマネジメント

- 生命保険

- 損害保険(火災保険、地震保険、自動車保険)

- 医療保険

- がん保険 など

子育て世帯では生命保険を検討される方が多いと思いますが、主な生命保険のタイプや必要保障額の計算方法が学べます。

また損害保険には火災保険・地震保険・自動車保険が含まれており、どういう場合に保険の対象となるのか詳しく解説されているため、車やマイホームを持っている方は知っておいて損はありません。

金融資産運用

- 金融市場

- 貯蓄型金融商品

- 債券

- 株式

- 投資信託

- NISA など

教育資金を用意するために投資をされている方もいると思います。

この章では各投資商品の特徴や利益にかかる税金などについて説明されており、将来的に得たい資産やリスクの許容度など各家庭にあった投資方法を検討するのに役立ちます。

タックスプランニング

- 所得税

- 課税所得

- 所得控除

- 税額控除

- 確定申告 など

ややこしくて敬遠されがちですが、大切な所得に関する税金の仕組みが解説されています。

所得税でいうと、会社員の方は給与所得・自営業の方は事業所得が主な収入源かと思いますが、それぞれの控除額や税金の計算方法を学べます。

会社員の私は会社が年末調整ですべて対応してくれることもあって、恥ずかしながら税金の仕組みを全く理解していなかったため、非常に興味深くいい勉強になりました。

それと同時に貴重な給料から納めている税金について、これまで知ろうとしていなかったことを反省しました…

特に子育て世帯にとっては、配偶者控除や扶養控除が重要になると思います。

例えば夫婦共働きでこれまでは配偶者控除が使えなかった場合でも、産休育休・時短勤務で所得が減ることによって配偶者控除が使える可能性があり、具体的に所得額に対する控除額がいくらであるのかも詳しく載っています。

そのほかにも出産した年は支払った医療費の合計が高額になることが多いため、医療費控除の対象にもなる可能性が高いです。

節税制度を逃さないためにも、この章はしっかりと理解しておくと有利になることがあると思います。

不動産

- 不動産の取引

- 不動産に関する法令

- 不動産に関する税金 など

お子さんの誕生をきっかけにマイホームを計画している方やすでに持っている方にとっては、登記や固定資産税などが関係ある項目がいくつかあります。

また建てられる建物の大きさや道路からの距離についても規制があるため、注文住宅を建てる方は事前に知っておくと打合せの際にスムーズに話が進むと思います。

我が家はこの規制を知らず、注文住宅の打合せを色々進めた後に大幅な変更を強いられたため、先にFP3級の勉強をして知っていれば良かったと思いました…

相続・事業継承

- 相続税

- 贈与税

- 財産の評価 など

自分たちの両親からお子さん宛に多額の教育資金*や子育て資金をもらった時、通常であれば贈与税がかかりますが、一定金額以下は非課税になる制度があります。

*教育資金の非課税制度は2026年3月で終了予定

また子供のためにお金を貯めていたとしても、用途や金額によっては贈与税がかかる可能性があります。

子供のために貯めたお金なのに思わぬところで税金を取られて減ってしまった…という展開にならないためにも、贈与に関する制度は知っておいて損はないと思います。

まとめ

以上が育休中にFP3級の取得をおすすめする理由とFP3級で学べる子育て世帯に関わりのある内容の紹介でした。

大切なお金に関する基礎知識を学べるいい機会なので、資格取得を考えている方にはFP3級がぜひおすすめです。

冒頭でも述べましたが、以下の記事では試験の詳細や勉強法をまとめていますので、興味を持たれた方はご覧いただければと思います。

本記事が少しでも参考になれば幸いです。

最後までご覧いただき、ありがとうございました。