*本ページはプロモーションが含まれています

はじめに

ファイナンシャルプランナー(FP)3級に挑戦しようと思ったとき、「独学でも合格できるのか」「どれくらいの勉強時間が必要なのか」と迷う方は多いと思います。

私自身も育休中にFP3級の勉強を始めた完全初心者でしたが、約1ヶ月の独学で合格し、本番では9割以上得点することができました。

といっても、特別な勉強法を使ったわけではなく、正しい順番で必要な教材を使って勉強しただけです。

そこで本記事では、これからFP3級を受験する方に向けて、最短で合格を目指すための内容をまとめました。

- FP3級に独学で合格するための勉強法

- 実際に使ってよかったおすすめテキスト

- 1ヶ月で合格した具体的な勉強スケジュール

できるだけ短期間で合格したい方や、どのテキストを選べばいいか迷っている方は、ぜひ参考にしてみてもらえればと思います。

▶ なお、先に生活費を見直したい方は、育休中に実践して効果があった節約術もあわせてチェックしてみてください。

FP3級は独学1ヶ月で合格できる?【結論】

結論:初心者でも十分可能

結論からいうと、FP3級は独学でも1ヶ月あれば十分に合格可能な資格です。

私自身、金融の知識はほぼゼロの状態からスタートしましたが、育休中のスキマ時間を使って勉強を進め、短期間で合格することができました。

特別な才能や難しい参考書は必要なく、正しい勉強法と教材選びさえできれば、初心者でも再現性高く合格を目指せます。

実際の勉強時間とスケジュール

1日の勉強時間は2~3時間ほどで、主に子どもの昼寝中や就寝後に進めていました。

無理なく続けることを優先しつつ、約1ヶ月で一通りの対策を終えています。

全体の流れはシンプルで、インプットとアウトプットをバランスよく繰り返しました。

- 教科書をざっと1周して全体像をつかむ

- 2周目で重要ポイント(赤字)を意識しながら理解を深める

- 問題集を解いて、解けなかった問題に印をつける

- 該当箇所を教科書で復習しながら知識を補強する

- 分野ごとに「問題→復習」を繰り返す

- 仕上げに過去問を複数回解く

この流れで進めることで、知識のインプットだけで終わらず「解ける状態」まで持っていくことができます。

また、進行ペースの目安は以下の通りです。

- 1~3週目:テキスト+問題集(1日1~2分野)

- 4週目:過去問演習(1日1~2回分)

ポイントは、ある程度理解した段階で早めに問題演習に入ることです。

最初は解けなくても大丈夫で、むしろ問題を解くことによって「理解したつもり」の状態から抜け出せます。

特に計算問題は、公式を覚えるだけでは対応できず、実際に使ってみて初めて理解が深まると感じました。

FP3級は似た形式の問題が繰り返し出題されるため、問題演習を重ねるほど得点力が伸びやすい試験です。

私の点数と結果

実際の試験結果は以下の通りです。

FP3級は「学科試験」と「実技試験」の2つに分かれており、いずれも高得点での合格は十分に狙えます。

- 学科:58点/60点(60問中2問ミス)

- 実技:95点/100点(20問中1問ミス)

今回の勉強で使った教材は以下の2つのみであり、必要なものだけに絞ったことが効率よく合格できた理由の一つだと感じています。

▶ まずは全体像を理解するために、この教科書から始めてください。

▶ 知識を定着させるために、この問題集もあわせて使ってください。

この2冊を揃えれば独学でも十分合格できるので、早めに準備して勉強を始めるのがおすすめです。

FP3級とは?試験概要を簡単に解説

FP3級は、家計管理・保険・税金・投資など「お金の基礎知識」を幅広く学べる国家資格です。

独学での取得も十分可能で、これからFP資格の勉強を始める初心者に選ばれることが多い試験です。

試験内容と出題範囲

FP3級は「学科試験」と「実技試験」の2つで構成されており、どちらも合格する必要があります。

出題範囲は、日常生活に関わるお金の知識が中心です。

- 学科試験:90分/60問/60点満点中36点以上で合格

- 実技試験(日本FP協会):60分/20問/100点満点中60点以上で合格

- 実技試験(金財):60分/15問/50点満点中30点以上で合格

FP3級は、いずれも6割以上の正答で合格できる試験です。

また、実技試験といっても記述や作業があるわけではなく、学科と同様に多肢選択式で出題されるため、特別な準備は不要です。

実技試験は「日本FP協会」か「金財(金融財政事情研究会)」のどちらかを選んで受験します。

- 日本FP協会:出題範囲が広く、内容は浅め

- 金財:出題範囲が狭く、やや深い内容

初めて受験する方は、問題形式がシンプルで対策しやすい日本FP協会を選ぶケースが多いです。

私も、日本FP協会の実技試験を選びました。

合格率と難易度

FP3級の合格率はおおむね70~80%前後で推移しており、国家資格の中では比較的取得しやすい部類に入ります。

一方で、出題範囲は幅広く、保険・税金・年金・不動産など複数分野を横断して問われるため、対策なしでの合格は難しいのも事実です。

過去問を中心に対策することで得点しやすくなる点が、この試験の特徴といえます。

受験方法(CBTなど)

FP3級は現在、CBT方式(コンピューター試験)で実施されており、受験のしやすさが大きく向上しています。

従来のように試験日が固定されているわけではなく、自分のスケジュールに合わせて受験できます。

具体的には、全国のテストセンターから会場を選び、空いている日時で予約する仕組みです。

試験日の3日前までであれば変更も可能なため、忙しい社会人や子育て中の方でも挑戦しやすい環境が整っています。

また、試験終了後にはその場で得点が表示されるため、合否の目安をすぐに確認できる点も特徴です。

FP3級におすすめの勉強法【独学OK】

FP3級は、以下のシンプルな流れで勉強すれば独学でも1ヶ月で合格可能です。

- テキストで全体像を把握する

- 問題集でアウトプットを繰り返す

- 過去問で出題パターンに慣れる

ここでは、実際に再現しやすい1ヶ月の勉強スケジュールを紹介します。

1週目:インプット中心

最初の1週間は、教科書を使って試験範囲の全体像をざっくり把握します。

いきなり細かく覚えようとせず、「どんな分野があるのか」を把握することを優先します。

1周目はざっと読み、2周目で赤字や重要ポイントを意識しながら理解を深めていくイメージです。

ここで土台を作っておくことで、その後の問題演習がスムーズになります。

2~3週目:問題演習

2週目以降は、問題集を使ったアウトプット中心の学習に切り替えます。

特に以下の点を意識すると、効率よく得点を伸ばせます。

- 解けなかった問題に印をつけて繰り返す

- 間違えた箇所は教科書に戻って確認する

- 分野ごとに「問題→復習」をセットで回す

最初は解けないものの、問題を解くことで「理解したつもり」の状態から抜け出せます。

FP3級は似た形式の問題が繰り返し出題されるため、問題演習を重ねるほど得点力が伸びやすいのが特徴です。

4週目:過去問

仕上げとして、過去問を繰り返し解いて本番レベルに慣れていきます。

目安としては、1日1~2回分(学科・実技)を解き、間違えた問題は必ず復習します。

その際、時間を測って解くことで、本番の試験時間にも自然と対応できるようになります。

また、過去問を解くことで出題傾向や頻出分野が見えてくるため、直前期の総仕上げとして非常に効果的です。

1日2~3時間程度の勉強を目安に、スキマ時間を活用しながら進めるのがおすすめです。

まとまった時間が取れない場合でも、「短時間でも毎日継続すること」が合格への近道になります。

実際に使ったおすすめテキスト2冊【これだけでOK】

FP3級に独学で合格するためには、教材選びで迷わないことが重要です。

結論としては、テキスト1冊+問題集1冊+過去問に絞れば十分に合格を狙えます。

実際、FP3級は出題パターンがある程度決まっているため、複数の参考書に手を広げるよりも、同じ教材を繰り返し使う方が効率的です。

これは資格試験全般に共通する勉強法で、独学でのテキスト選びでも重要なポイントになります。

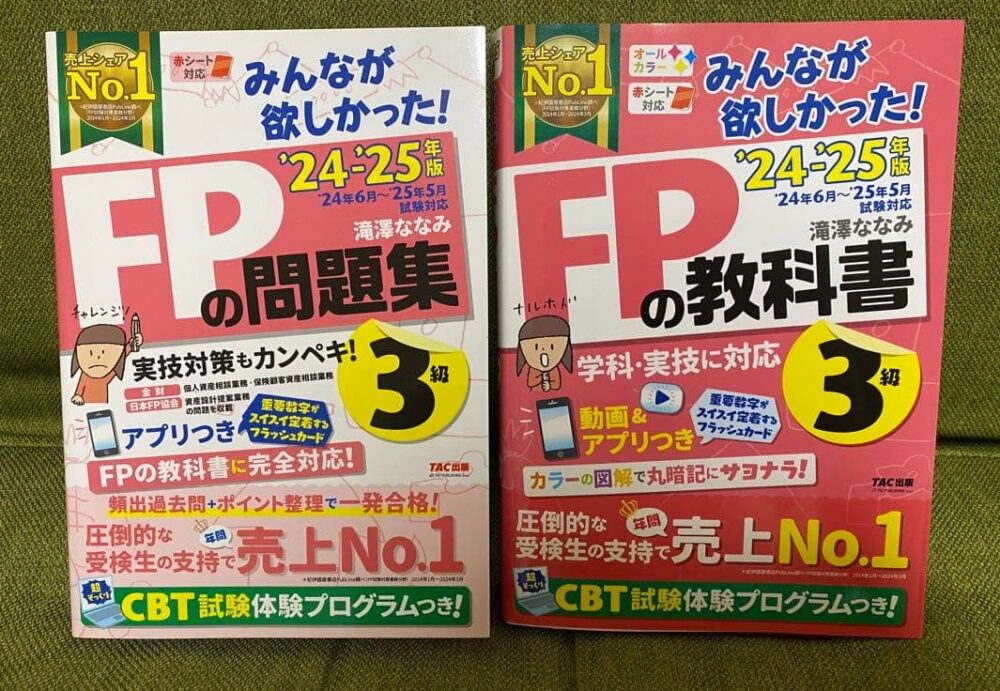

① みんなが欲しかった!FPの教科書

▶ 初学者でも図解が多くて理解しやすいので、まずはこの1冊から始めてください。

FP3級のインプット用として定番なのがこの教科書です。

図解やイラストが豊富で、金融知識がゼロの状態からでも理解しやすい構成になっています。

特に、制度や仕組みを「文章だけでなく視覚的に理解できる」点は大きなメリットです。

FP3級は専門用語が多いため、最初の段階でつまずかないことが継続のカギになります。

また、テーマごとに例題と解説が掲載されており、「試験でどう問われるか」をイメージしながら学習できます。

単なる読み物ではなく、アウトプットを意識した構成になっているのが特徴です。

② みんなが欲しかった!FPの問題集

▶ 知識を定着させるために、教科書とセットでこの問題集も必ず用意してください。

FP3級は問題演習を重ねることで得点力が伸びる試験であり、教科書とセットで問題集を使うことが前提になります。

この問題集は、テーマごとに過去問が整理されており、「どの分野でどんな問題が出るか」を効率よく把握できます。

解説も丁寧で、間違えた原因や重要ポイントを確認しながら復習できるため、理解の定着に直結します。

実際、多くの合格者が「テキスト+問題集の繰り返し」で合格しており、特別な参考書を追加する必要はありません。

むしろ教材を増やしすぎると、どれも中途半端になりやすいため注意が必要です。

この2冊を繰り返し使うだけで、独学でも合格レベルに到達できるため、まずは余計な教材を増やさずにこのセットから始めるのがおすすめです。

FP3級の独学では、教材の数よりも「使い込み」が重要です。

実際、赤シートを使って重要語句を隠しながら復習するなど、シンプルな方法でも十分効果があります。

無料で使えるおすすめ過去問サイト

FP3級の独学において、合否を分けるのは「過去問演習の量」です。

しかも、過去問は無料で公開されているため、わざわざ有料サービスを使う必要はありません。

ここでは、実際に使えるおすすめの過去問サイトと使い方を紹介します。

おすすめサイト紹介

FP3級の過去問は、学科・実技ともに以下の公式サイトで無料公開されています。

どちらも本試験と同じ形式の問題が掲載されているため、独学でも十分に対策可能です。

お金をかけずに合格レベルまで到達できるのは、FP3級の大きなメリットです。

使い方(スマホOK)

過去問はスマホでも簡単に解けるので、スキマ時間を活用した学習もおすすめです。

たとえば、通勤・通学中やちょっとした空き時間に問題を解くだけでも、知識の定着スピードが大きく変わります。

FP3級を取得してよかったこと

FP3級は「資格を取ること」以上に、日常生活に直結するお金の知識が身につく点が大きなメリットです。

特に子育て世帯やこれから家計を見直したい方にとっては、学んだ内容をすぐに活かせる場面が多くあります。

ここでは、実際に役立つと感じたポイントを具体的に紹介します。

お金の知識が身につく

FP3級では、税金・保険・年金・投資など、お金に関する基礎知識を幅広く学びます。

いわゆる「なんとなく聞いたことはあるけど説明できない」を解消できるのが特徴です。

- ライフプランニング(年金・社会保険・iDeCoなど)

- リスク管理(生命保険・医療保険・損害保険)

- 金融資産運用(NISA・投資信託・株式)

- 税金(所得税・控除・確定申告)

- 不動産(住宅・登記・固定資産税)

- 相続・贈与(相続税・贈与税・非課税制度)

例えば子育て世帯であれば、出産育児一時金や育児休業給付金、高額療養費制度など、知らないと損をする制度も多くあります。

また、iDeCoやNISAといった資産形成の制度についても理解が深まり、「なんとなく不安」だった投資を判断できるようになります。

単なる暗記ではなく、生活に直結する知識として身につく点がFP3級の大きな魅力です。

家計管理に役立つ

FP3級の知識は、そのまま家計の見直しや節約に直結します。

特に固定費(保険・税金)に関する理解が深まることで、無駄な支出に気づきやすくなります。

- 保険の見直し(必要保障額が分かる)

- 控除の活用(配偶者控除・医療費控除など)

- 税金の仕組み理解(手取りが変わる)

- 教育資金・住宅資金の計画

例えば、配偶者控除や扶養控除は、産休・育休や時短勤務によって適用されるケースもあり、事前に知っているかどうかで手取りに差が出ます。

また、医療費控除などは申請しなければ受けられないため、「知っているだけで得をする」代表的な制度です。

家計簿をつけるだけでは見えなかった部分まで改善できるのは、FP3級の知識ならではです。

育休中の自己投資に最適

FP3級は難易度が比較的やさしく、独学でも短期間で合格を目指せるため、育休中の資格取得としても人気があります。

- スキマ時間で学習しやすい

- 実生活にすぐ役立つ

実際に勉強してみると、ニュースや制度の理解度も上がり、「お金に強くなった」と実感しやすい資格です。

また、スマホで問題演習ができるアプリや過去問も多いので、まとまった時間が取れない方でも継続しやすいのもポイントです。

資格取得と同時に、家計や将来設計の見直しにもつながるため、コスパの良い自己投資といえます。

▶ 実際に育休中に取り組んで効果があった具体的な節約方法については、こちらの記事で詳しくまとめています。

FP3級はこんな人におすすめ

FP3級は「誰でも受けられるやさしい資格」というイメージがありますが、特に効果を実感しやすい人の特徴があります。

ここでは、実際にどんな人に向いているのかを具体的に解説します。

育休中・主婦

出産や育児をきっかけに、家計のバランスが大きく変わる方は多いです。

支出が増える一方で、育休や時短勤務によって収入が減るケースもあり、「このままで大丈夫かな」と不安を感じやすいタイミングでもあります。

- 出産・育児にかかる費用の増加

- 育休・時短による収入の変化

- 保険や教育資金の見直し

- 税金・控除の適用条件の変化

FP3級で学ぶ内容は、社会保険や給付金、控除制度など「知っているかどうかで差がつく知識」が中心です。

そのため、家計を見直したいタイミングの育休中や、日々やりくりを担う主婦の方にとっては、学んだ内容をすぐに活かしやすいのが大きなメリットです。

お金の勉強初心者

「投資や税金に興味はあるけど、何から始めればいいか分からない」という方にもFP3級は向いています。

FP3級は、金融・保険・税金・年金などをバランスよく学べるため、特定の分野に偏らずお金の全体像を理解できるのが特徴です。

いきなり投資だけを学ぶよりも、まず基礎知識を身につけてから判断できるようになるため、失敗リスクも抑えやすくなります。

また、専門知識がなくても理解できるレベルからスタートできる点も安心材料です。

最初の一歩として、無理なくマネーリテラシーを高められる資格といえます。

資格を取りたい人

「何か資格を取りたい」「まずは達成感を得たい」という方にもFP3級は適しています。

FP3級は合格率が比較的高く、独学でも合格を目指しやすいことから、多くの方から選ばれやすい資格です。

短期間でも結果が出やすく、受験資格の制限がない点も、初めての資格取得として取り組みやすい理由のひとつです。

一方で、FP3級は基礎的な内容が中心のため、これだけで転職や就職に直結する資格ではありません。

ただし、家計管理や資産形成の土台となる知識が身につくため、「まず何から勉強すればいいか分からない」という方のスタートとしては非常に有効です。

資格取得をきっかけにお金への理解が深まり、その後FP2級などへステップアップしていく人も多いため、最初の入口として選ぶ価値は十分にあります。

まとめ|FP3級は独学1ヶ月で十分合格できる

FP3級は、出題範囲こそ広いものの難易度は高くなく、初めて資格に挑戦する方でも、ポイントを押さえて学習すれば独学でも1ヶ月で合格が狙える資格です。

また、学習内容は保険・税金・年金・資産運用など、日常生活に直結するものが多く、勉強しながら「お金の知識が身についている」と実感しやすいのも特徴です。

単なる資格取得にとどまらず、家計管理や将来設計の見直しにもつながるため、実用性の高い学びになります。

効率よく合格を目指すには、テキストと問題集を組み合わせてインプットとアウトプットをバランスよく進めることが重要です。

特に過去問演習は得点力に直結するため、早い段階から取り組むことが合格への近道になります。

最短で合格を目指すための準備

独学で遠回りせずに合格したい方は、テキストで全体像をつかみつつ、問題集で繰り返し演習することで、短期間でも効率よく得点力を伸ばせます。

▶ 初めて学ぶ方は、まずは全体像をつかみやすいテキストを1冊用意して、基礎からしっかり理解を進めていきましょう。

▶ 基礎を一通り学んだら、過去問や問題集を繰り返し解いて出題パターンに慣れていくことが、合格への近道になります。

本記事が少しでも参考になれば幸いです。

最後までご覧いただき、ありがとうございました。